サイトをリニューアルしました。あなたのご意見をお聞かせ下さい。

<概略>

相続税は、相続や遺贈(遺言により財産を移転すること)によって財産を取得した場合にその取得した財産の価格を基に課される税金です。

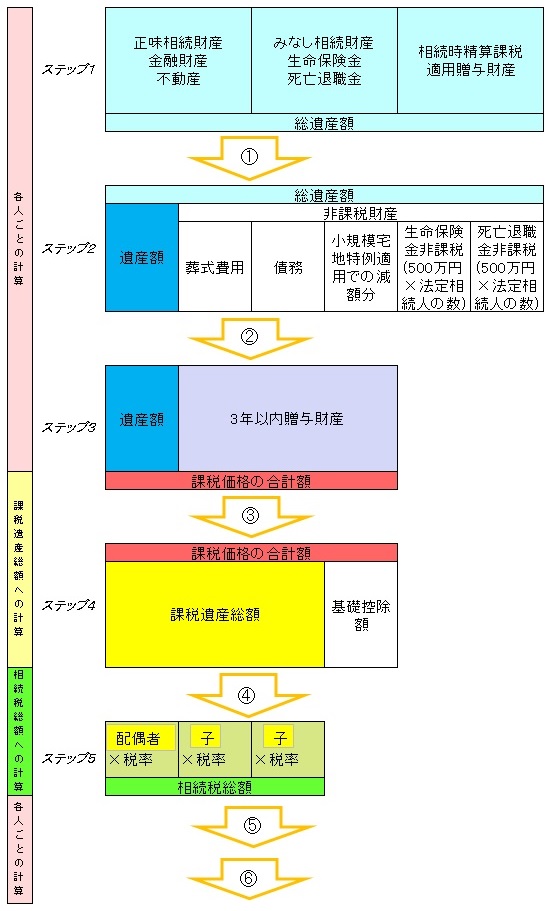

最終的な納税額を算出する為には、財産を取得した各人ごとの計算の後、各人の課税価格を合わせた遺産の総額計算をした上で、その相続税総額の計算を済ませてから各実情へ合わせた個人の額を算出するというステップを経ます。

相続税がかからない範囲は、この総額が基礎控除以下、

「課税価格の合計額」≦ 基礎控除額 の場合です。

では、具体的に考えましょう。

相続税の計算過程図を基にある一家の例を計算します。

<具体例>

※生命保険受取人は全額配偶者 ※3年以内贈与財産なし

※土地については「小規模宅地等の特例」(一定の要件の下に該当する土地について課税価格に算入する一定割合を減額)の適用条件を満たしている

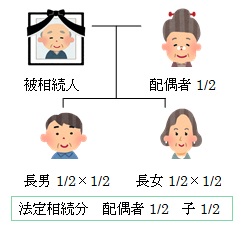

| 「法定相続人」→ 被相続人の財産を引き継ぐ事のできる一定の範囲の人 「法定相続分」→ 民法の規定に基づく相続財産の分け方基準 「相続人」 → 実際に相続人となった人 優先順位があり、配偶者は常に相続人 その他親族の順位は次の通り 1.子(胎児含む)2.直系尊属(父母・祖父母)3.兄弟姉妹 |

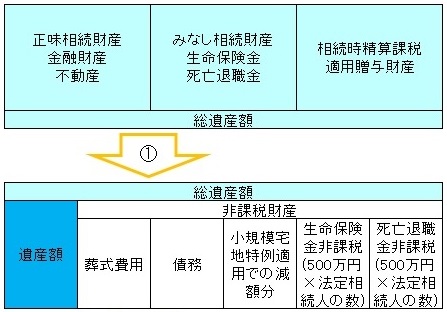

相続税の計算過程図

①総遺産額-非課税財産=遺産額(各人ごとに計算)

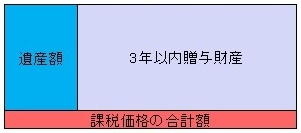

②遺産額+3年以内贈与財産=課税価格の合計額(各人の課税価格を合計した額)

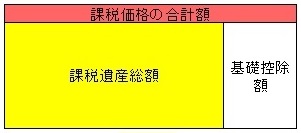

③課税価格の合計額-遺産に係る基礎控除額=課税遺産総額

④課税遺産総額を一旦法定相続分に応じ按分し各人の財産額での税額を合計=相続税総額

⑤各人の相続税額→実際に取得した財産割合に応じ相続税総額を按分し算出する

⑥各人が実際に納める相続税額→各人の相続税額から税額控除及び加算を行い算出する

国税庁資料より筆者作成

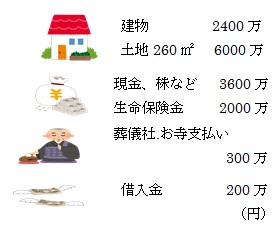

① 遺産額=総遺産額-非課税財産額 (ステップ1・2)

総遺産額 建物2400万+土地6000万+現金3600万+生命保険2000万=14000万

非課税財産額 葬儀300万+債務200万+※土地4800万+※生命保険非課税1500万=6800万

※特例適用し減額割合80% 減額分4800万(1200万は課税価格へ算入)

※生命保険非課税限度額 500万×3=1500万(500万は課税価格へ算入)

遺産額 14000万-6800万=7200万

② 課税価格の合計額=遺産額+3年以内贈与財産 (ステップ3)

課税価格の合計額(各人の課税価格の合計額)7200万+3年以内贈与財産0 =7200万

③ 課税遺産総額=課税価格の合計額-遺産に係る基礎控除額 (ステップ4)

課税遺産総額 7200万-{3000万+(600万×3)}=2400万

| 遺産に係る基礎控除額について 遺産に係る基礎控除額は 3000万+(600万×法定相続人の数)で計算します。 この一家の場合、法定相続人が配偶者と子供2人なので 基礎控除額は3000万+(600万×3人)=4800万円 もし将来、配偶者も亡くなり2人の子供が法定相続人となれば、 基礎控除額は3000万+(600万×2人)=4200万円です。

以前の基礎控除額は5000万+(1000万×法定相続人の数)でした。 しかし平成27年度の改正以降は、基礎控除額が4800万円と以前よりも4割減少した為、 |

④ 相続税総額=課税遺産総額を一旦法定相続分に応じ按分し各人の財産額での税額を合計 (ステップ5)

相続税総額

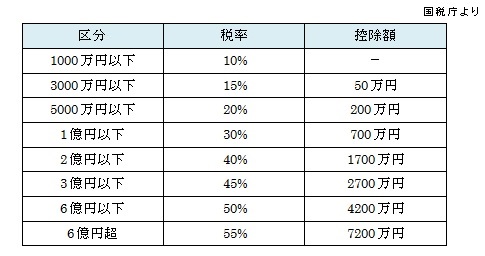

(相続税速算表参照)

2400万×配偶者1/2×税率15%-控除額50万=130万

2400万×長男1/2×1/2×税率10%=60万

2400万×長女1/2×1/2×税率10%=60万

130万+60万+60万=250万

「相続税総額」は「課税遺産総額」を遺産分割が行われたか否かに関係なく一旦法定相続分通りに取得したと仮定し、それに応じて按分した各人の取得遺産金額に対する税額を総合計したものです。

相続税の速算表にて各人の相続税額を計算します

⑤ 各人の相続税額 →実際に取得した財産割合に応じ相続税総額を按分し算出する

⑥ 各人が実際に納める相続税額 →各人の相続税額から税額控除及び加算を行い算出する

Ⅰ 法定相続分通りに分割した時の相続税額

配偶者 250万×1/2=125万 -配偶者の税額軽減=0

長男 250万×1/2×1/2=62.5万

長女 250万×1/2×1/2=62.5万

配偶者0円 長男62.5万円 長女62.5万円

Ⅱ 法定相続分と違う分割をした時(配偶者50%長男30%長女20%)の相続税額

配偶者 250万×50%=125万 -配偶者の税額軽減=0

長男 250万×30%=75万

長女 250万×20%=50万

配偶者0円 長男75万円 長女50万円

「相続税総額」を算出した後、各人が実際に取得した割合に応じて税額を計算します。この時にそれぞれへの税額加算や控除(下記は主な例)を行い、最終的な各人の相続税額となります。

控除後に納税額が0円(具体例では配偶者)となっても、特例や税額控除を適用した場合は申告が必要です。

・2割加算

兄弟姉妹、代襲相続人でない養子となった孫などはその人の税額に2割加算される

・配偶者の税額軽減(配偶者控除)

配偶者の課税価格(相続税の申告期限までに分割されている財産)が1億6000万円までか、配偶者の法定相続分相当額までであれば、相続税はかからない

・贈与税額控除

相続開始前3年以内贈与財産、相続時精算課税の適用を受ける贈与財産の価格に対する贈与税額は相続税額から控除される

・未成年者控除、障害者控除など

◇相続税の申告期限は被相続人が亡くなった日の翌日から10ヵ月以内です。

申告の際には遺言書や遺産分割協議書の写し・マイナンバー・戸籍謄本・印鑑証明書等の添付提出も必要です。実際の申告については税務署や税理士へご相談ください。

相続税が対応になりました!

![]()

この記事を書いた専門家

吉田智枝

CFP®認定者

1級ファイナンシャル・プランニング技能士

得意分野

ライフプラン全般

受け付けている相談内容

ご依頼者様の「私にとって」「将来を含めた体系的部分」を大切に二人三脚で一緒に考えていくよう努力しております