サイトをリニューアルしました。あなたのご意見をお聞かせ下さい。

Q

社会人になったので、生命保険に入ろうと思っております。しかし、生命保険は、色々と種類があり、難しそうなので、よくわかりません。いったい、生命保険って、どんな種類があるのでしょうか?

A

確かに、生命保険には、たくさんの種類があるように見えます。しかし、入る目的別に見てみますと、以下の3つに大別されるのです。

1.自分に万一のことがあった場合、残された遺族のための保障(死亡保障)

2.自分が病気やけがで入院した場合、そのときの入院費用を保障(医療保障)

3.自分が将来、長生きして公的年金だけでは不安な場合、それを補填するための保障(老後保障)

さらに、各目的別に、様々な基本的な保険の種類があります。目的別に見ますと、主な生命保険の種類は、次の通りとなります。

1.死亡保障のための生命保険

死亡保障のための生命保険は、多くの種類があると思われるかもしれませんが、実は基本となる生命保険は以下の3種類となります。

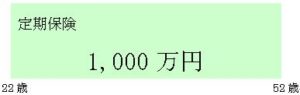

定期保険

読んで字のごとく、「期間の定まった」生命保険です。これは、一定の保険期間内に被保険者(保障の対象となる人)が死亡したときに、死亡保険金を受け取ることができます。この一定の期間中に、保険事故が起きなかった場合は、原則、保険金を支払われません。いわゆる“掛け捨て”の死亡保険で満期保険金はありません。

(契約例)22歳時に、保険金1,000万円の30年定期保険に加入

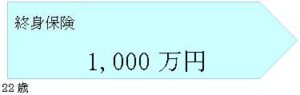

終身保険

こちらも読んで字の如く、「身が終わるまで保障される」生命保険です。先ほどの、定期保険と異なり、死亡保障が一生涯続きますので、ライフプラン(人生設計)を考える際、生活保障設計の土台として考えることができる生命保険です。

また、保険会社・商品によりますが、保険料払込満了後、蓄積部分と積立配当金をもとに年金や介護保障に変更することもできます。

(契約例)22歳時に、保険金1,000万円の終身保険に加入

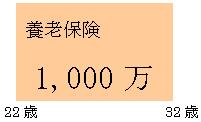

養老保険

養老保険には、一定期間の死亡保障があり、さらに契約終了時(満期時)に生存していれば、死亡保険金と同額の満期保険金を受け取ることができる生命保険です。つまり、死亡保障と貯蓄機能の両方がある生命保険です。

なお、貯蓄性の高い商品ですので、もちろん保険料も割高となります。バブル時のように、予定利率(運用利率みたいなもの)の高かった時代には、とても人気のあった生命保険でした。当時は、死亡保障というよりも、満期保険金の貯蓄機能に注目が集まっていたようです。

(契約例)22歳時に、保険金1,000万円の10年養老保険に加入

2.医療保障のための生命保険

医療保険

病気やケガで入院したり、手術を受けたときに給付金を受け取ることができる生命保険です。保険会社・商品によりますが、一般的な医療保険では、死亡したときも少額ながら死亡保険金も受け取ることができます。

3.老後保障のための生命保険

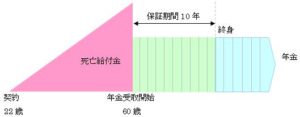

個人年金保険

主な年金保険として、確定年金と保証期間付終身年金があります。確定年金は被保険者の生死に関わらず、一定期間年金が受け取ることができます。保証期間付終身年金は、保証期間中は被保険者の生死に関わらず年金(死亡した場合は残余期間の年金または一時金)が受け取れ、以降、生きている限り年金が受け取ることができます。ほかに、一定期間において、生きている限り年金が受け取ることができる有期年金タイプもあります。受取方法では本人年金のほか、夫婦のいずれかが生きている限り年金が受け取れる夫婦年金もあります。

(契約例)22歳時に、10年保証期間付終身年金保険に加入

この記事を書いた専門家

フィナンシャル総合研究所

岡村裕久

ファイナンシャルプランナー(CFP)

一級ファイナンシャルプランニング技能士

得意分野

金融、保険、ライフプラン、税金、相続

受け付けている相談内容

全ての分野