サイトをリニューアルしました。あなたのご意見をお聞かせ下さい。

【1】住民税とは?

会社員の場合、前年の所得に応じて当年6月の給与から翌年5月までの1年間で分割して納めるのが住民税です。会社で行う年末調整のデータが、それぞれの住所地に送られ、その課税データに基づき住民税が計算され毎年6月に市区町村から「納税通知書」がみなさんに配布されます。

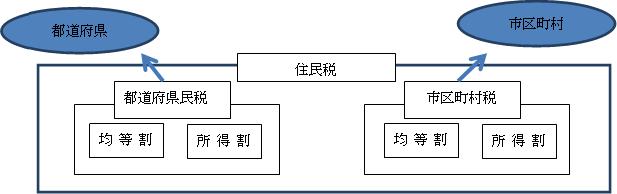

住民税とは、都道府県に納める都道府県民税と市区町村に納める市区町村民税(東京都は特別都民税)の2つの税金のことを指します。さらにそれぞれが均等割と所得割という求め方の異なる2つの税項目で成り立っています。つまり住民税とはこれらすべてを合計した金額を年12回に分けて給与天引き(源泉)されているのです。

会社員の住民税は、給与天引き(これを特別徴収といいます)なので、納め忘れなどありませんが、会社を辞めたりした場合、原則年4回に分けて自分で納税しなければなりません(これを普通徴収といいます)。特に、求職中などは収入が無い(あるいは少ない)にも関わらず前年度の所得に対して納税義務が生じるので、払えない!などとならないように住民税の仕組みについても良く理解しておきましょう。ちなみに住民税は年収100万円を超えると納税義務が発生します。

【2】均等割の計算方法

均等割はその地区町村に1月1日現在住所がある人にかかります。そこに住んでいなくても、所有する家があるなどの場合も均等割は課税されます。

住民税の均等割は、都道府県民税が年額1,000円、市区町村民税が3,000円、合計4,000円です。

※一部地域で、若干の上乗せ・減税がある場合があります。(平成24年11月現在)

詳しくは自治体のホームページをご参照下さい。

例)都道府県民税:全国の半数以上の都道府県

市区町村民税:夕張市、横浜市、名古屋市、金武町

【3】所得割の計算方法

所得割は、その地区町村を1月1日現在住所地としている方にかかります。名前の通り所得に定められた税率を掛け、負担額を決定します。所得割の所得は、原則所得税と同じ流れで計算します。つまり1年間の収入(給与総支給額の合計額)から必要経費を差し引いて(控除)所得を算出し、そこに税率を掛けます。所得割の税率は、都道府県民税が4%、市区町村民税が6%、合計10%です。

※一部地域で、若干の上乗せ・減税がある場合があります。(平成24年11月現在)

詳しくは自治体のホームページをご参照下さい。

例)都道府県民税:神奈川県

市区町村民税:夕張市、名古屋市、豊岡市、金武町

1) 年収から給与所得控除額を差し引き、給与所得を算出します。 給与所得控除とは、会社員に認められた経費です。年収に応じて定められた計算式で求めます。

<給与所得控除表>

| 給与等の収入金額 (給与所得の源泉徴収票の支払金額) |

給与所得控除額 |

| 1,800,000円以下 | 収入金額×40% 650,000円に満たない場合には650,000円 |

| 1,800,000円超 3,600,000円以下 | 収入金額×30% + 180,000円 |

| 3,600,000円超 6,600,000円以下 | 収入金額×20% + 540,000円 |

| 6,600,000円超 10,000,000円以下 | 収入金額×10% + 1,200,000円 |

| 10,000,000円超 | 収入金額× 5% + 1,700,000円 |

2) 給与所得から所得控除額を差し引き、課税所得を算出します。

所得控除とは、年間で負担した社会保険料や個人で契約している生命保険などに支払った保険料などに対する一定の経費や、配偶者や扶養家族の有無による税金計算上認められた経費です。以下の表以外にも災害や盗難などの損害や、医療費、寄付金などによる控除もあります。

<主な所得控除>

| 所得控除の種類 | 控除額 | |

| 社会保険料控除 | 健康保険、介護保険、厚生年金保険など | 1年間に支払った保険料全額 |

| 生命保険料控除 | 生命保険、年金保険、介護医療保険の保険料 | 別表1参照 |

| 地震保険料控除 | 地震保険料 | 別表2参照 |

| 配偶者控除 | 配偶者の合計所得が38万円以下 | 配偶者が70歳未満 33万円 配偶者が70歳以上 38万円 |

| 配偶者特別控除 | 配偶者の合計所得が38万円超76万円未満 | 33万円から3万円まで段階的に控除額が設定 |

| 扶養控除 | 16歳以上19歳未満 および23歳以上70歳未満 | 33万円 |

| 特定扶養控除 | 19歳以上 23歳未満 | 45万円 |

| 老人扶養控除 | 70歳以上 | 老人 38万円 同居老親 45万円 |

| 基礎控除 | 納税者すべて | 33万円 |

別表1:生命保険料控除

| 区分 | 支払い保険料額 | 控除額 |

| 平成23年12月31日以前の契約 (一般・年金それぞれ適用) |

15,000円以下 | 保険料の全額 |

| 15,001~40,000円 | 保険料x1/2+7,500円 | |

| 40,001~70,000円 | 保険料x1/4+17,500円 | |

| 70,001円以上 | 一律35,000円 | |

| 一般・年金の控除額は合計70,000円が上限 | ||

| 平成24年1月1日以降の契約 (一般・介護医療・年金それぞれ適用) |

12,000円以下 | 保険料の全額 |

| 12,001~32,000円 | 保険料x1/2+6,000円 | |

| 32,001~56,000円 | 保険料x1/4+14,000円 | |

| 56,000円以上 | 一律28,000円 | |

| 一般・介護医療・年金の控除額は合計70,000円が上限 | ||

別表2:地震保険料控除

| 区分 | 支払い保険料額 | 控除額 |

| 地震保険料 | 50,000円以下 | 保険料x1/2 |

| 50,001円以上 | 25,000円 | |

| 旧長期損害保険料 | 50,000円以下 | 保険料全額 |

| 50,001円~15,000円 | 保険料x1/2+2,500円 | |

| 15,001円以上 | 10,000円 | |

| 地震保険料および旧長期損害保険料控除の合計は25,000円が上限 | ||

3) 課税所得に所得割の税率をかけ、税額を算出します。 上記で求めた課税所得に、都道府県民税および市区町村民税の合計税率10%を掛けて納税額を求めます。

4) 税額算出後に調整控除※を行います

① 課税所得が200万円以下の場合、以下a、bのいずれか小さい金額の5%

a:人的控除額の差額の合計(別表3)

b:住民税の課税所得金額

② 課税所得が200万円超の場合、(①a-(①b-200万円))x5% (最低2,500円)

別表3:主な人的控除額の差額

| 項目 | 所得税 | 住民税 | 差 |

| 基礎控除 | 380,000円 | 330,000円 | 50,000円 |

| 配偶者控除 | 380,000円 | 330,000円 | 50,000円 |

| 扶養控除(16歳以上19歳未満、および23歳以上70歳未満) | 380,000円 | 330,000円 | 50,000円 |

| 特定扶養控除(19歳以上23歳未満) | 630,000円 | 450,000円 | 180,000円 |

※調整控除とは、税の改正に伴う特別ルール

平成19年度から地方分権を進めるために、国の財源(所得税)が地方の財源(地方税)に移し替えられることになりました。その金額約3兆円!これを税源移譲といいます。

これを実行するために、所得税の負担額は少なく、住民税の負担は重く、しかしトータルでは税金の負担額が変わらないように調整されることとなりました。これが調整控除というルールです。具体的には、所得控除のうち「人」に関わる控除項目、たとえば基礎控除や配偶者控除における所得税との差額で調整されます。

【4】住民税の計算例

年収400万円の会社員を例に住民税を計算してみましょう

条件:社会保険料48万円、配偶者あり(70歳未満、所得38万円以下)、生命保険料支払い額(旧契約)12万円

1)給与所得を算出します

年収400万円の場合給与所得控除額=400万円x20%+54万円=134万円

給与所得=400万円 – 134万円 = 266万円

2)給与所得から所得控除を差し引き、課税所得を算出します

給与所得266万円 – 社会保険料 48万円 – 配偶者控除 33万円 – 生命保険料控除 3.5万円 – 基礎控除 33万円 = 148.5万円

3)課税所得に所得割の税率を掛け、税額を算出します

課税所得 148.5万円 x 都道府県民税 4% = 59,400円

x 市区町村民税 6% = 89,100円

税額=59,400円 + 89,100円=148,500円

4) 調整控除を行います

課税所得 148.5万円 配偶者控除33万円、基礎控除33万円

a:基礎控除の差50,000円 + 配偶者控除の差50,000円=10万円

b:個人住民税の課税所得=148.5万円

したがって a<b

ax5% = 10万円 x5%=5,000円

住民税の所得割148,500円 – 5,000円 = 143,500円

5) 均等割と合算します

均等割(都道府県民税 1,000円 + 市区町村民税 3,000円) + 所得割(143,500円) = 住民税 147,500円

【納税通知書の見方】

以下参考URLです

http://www.city.yao.osaka.jp/cmsfiles/contents/0000000/370/nouzeitutisho.pdf

あなたの住民税を一発自動計算!

![]()

この記事を書いた専門家

ワイズライフFPコンサルタント

山中伸枝

ファイナンシャルプランナー

一級ファイナンシャルプランニング技能士

得意分野

年金と資産運用

受け付けている相談内容

資産運用(プランから商品提供まで)

保障設計(保険証券診断から保険商品提供まで)

ライフプラン、住宅ローンなどくらしとお金に係る心配事全般。

著書