サイトをリニューアルしました。あなたのご意見をお聞かせ下さい。

Q:会社員の所得税ってどう計算されているの?

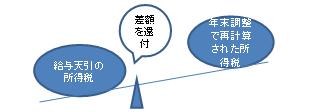

所得税は1月から12月までの収入に対してかかります。会社員の場合は、概算の所得税を毎月の給与から会社が天引きし都度納税されていますが、年末調整で正式な所得税額が再計算されます。すでに天引きされた所得税の金額が正式な税額より多ければ、12月の給与で戻ってきますし(還付)足りなければ12月の給与で差し引かれます(徴収)。そして会社員の総決算といえる書類が源泉徴収票です。

年末調整で行われる再計算のステップは次の通りです。

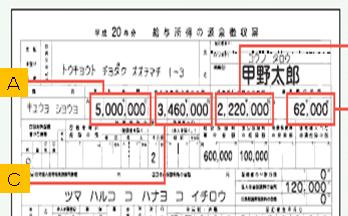

1、一年間の給与と賞与を合計する(A)

1月から12月までに受け取った給与と賞与の合計です。ただし月10万円までの交通費には所得税がかかりませんので含まれません。

2、給与所得控除を計算する(B)

「控除」というのは、経費として収入から差し引かれるものです。収入に対して経費が大きければ儲けが少なくなりますので、当然支払わなければならない所得税が少なくなります。

会社員に認められる経費を給与所得控除と呼びます。会社員の場合は、給与の額に応じて控除額を算出するルールが決められています。

3、給与所得を計算する(C)

給与所得とは一年間の給与収入から給与所得控除を差し引いた金額です。 (A) - (B) = (C)

例:給与賞与合計500万円の場合の給与所得

500万円 - 154万円 =346万円

4、所得控除額を計算する(D)

所得控除とは、個人の事情(扶養家族がいる、高齢である、保険に加入しているなど)を税金面で考慮するために設けられている制度です。会社員なら年末調整の用紙に扶養家族の人数や生命保険会社から届いたハガキの内容を書き込んだ経験があると思いますが、該当項目が多いと控除額が増え納税額が減ります。

<主な所得控除一覧>

| 名称 | 内容 |

| 社会保険料控除 | 1年間に支払った社会保険料全額 |

| 生命保険料控除 | 1年間に支払った生命保険料及び個人年金保険料の金額に応じて一定の金額が控除される※1 |

| 地震保険料控除 | 1年間に支払った地震保険料の金額に応じて一定の金額が控除される※2 |

| 配偶者控除 | 所得38万円以下の配偶者に認められる必要経費 一般(70歳未満)38万円 老人(70歳以上)48万円 |

| 配偶者特別控除 | 所得38万円超76万円未満の配偶者に所得に応じて認められる必要経費 |

| 扶養控除 | 扶養する親族に対して認められる必要経費 一般(16歳以上) 38万円 特定(19歳以上23歳未満) 63万円 老人(70歳以上) 48万円 同居老親(70歳以上) 58万円 ※平成23年分から改正になりました |

| 基礎控除 | 全ての納税者に対し認められる必要経費 38万円 |

※1<一般の生命保険料・個人年金保険料の控除表>

| 支払った保険料合計 | 控除額 |

| 25,000円以下 | 支払額全額 |

| 25,001円 ~ 50,000円 | 支払額全額x2分の1 + 12,500円 |

| 50,001円 ~ 100,000円 | 支払額全額x4分の1 + 25,000円 |

| 100,000円超 | 50,000円 |

※2<地震保険料控除>

| 支払った保険料合計 | 控除額 | |

| 地震保険料 | 5万円以下 | 全額 |

| 5万円超 | 50,000円 |

| 例:給与賞与合計500万円の場合の給与所得控除額

所得控除: 配偶者控除(38万円) |

5、所得税を計算する(E)

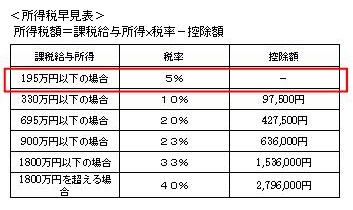

1年間に受け取った収入(給与と賞与の合計)から給与所得控除、所得控除を差し引いた金額が課税所得(所得税がかけられる元)です。所得税率は段階式になっています。

例:給与賞与合計500万円の場合の給与所得控除額

☆給与所得額=給与賞与額(500万円)-給与所得控除(154万円)=346万円

☆課税給与所得=給与所得(346万円)-所得控除(222万円)=124万円

☆所得税=課税給与所得(124万円)x5%=6万2千円

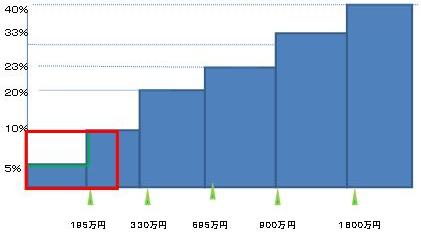

所得税は面積で求める!

所得税率の仕組み

例:課税所得300万円の場合

1、![]() の面積を求める。

の面積を求める。

300万円x10%=30万円

2、![]() の面積を求める。

の面積を求める。

195万円x5%=97,500円

3、![]() から

から![]() を引く。

を引く。

30万円-9.75万円=202,500円

これを早見表で計算すると

300万円x10%-97,500=202,500円

所得に応じて税率が階段式に上がる

↓

超過累進課税制度 と言います。

住民税も対応になりました!

![]()

この記事を書いた専門家

ワイズライフFPコンサルタント

山中伸枝

ファイナンシャルプランナー

一級ファイナンシャルプランニング技能士

得意分野

年金と資産運用

受け付けている相談内容

資産運用(プランから商品提供まで)

保障設計(保険証券診断から保険商品提供まで)

ライフプラン、住宅ローンなどくらしとお金に係る心配事全般。

著書